Что было сделано

Пять шагов от 180 до 410 миллионов

Нашли скрытую стоимость: технология, применимая в смежной отрасли

При детальном разборе выяснилось, что уникальная технология компании решает задачу, которая критически важна в другой, значительно более крупной отрасли. Компания никогда туда не выходила — просто не думала в эту сторону. Но для стратегического покупателя из смежной отрасли эта технология — готовый ключ к рынку объёмом в миллиарды.

Выявили незадействованную мощность

Производственные линии были загружены на 45%. Это значит, что объём выпуска можно было удвоить без капитальных вложений — без нового оборудования, без расширения площадей, без найма. Просто за счёт дозагрузки существующих мощностей. Для покупателя это означало: удвоение выручки при минимальных дополнительных затратах.

Построили инвестиционный тезис для стратегического покупателя

Ключевое решение — отказаться от поиска финансового покупателя. Финансовый инвестор считает мультипликаторы и торгуется за каждый процент. Стратегический покупатель считает синергию — сколько он заработает, объединив этот бизнес со своим. Был построен тезис не «купите прибыльную компанию», а «получите технологию и мощности для выхода на рынок в десятки миллиардов».

Создали финансовую модель на 5 лет

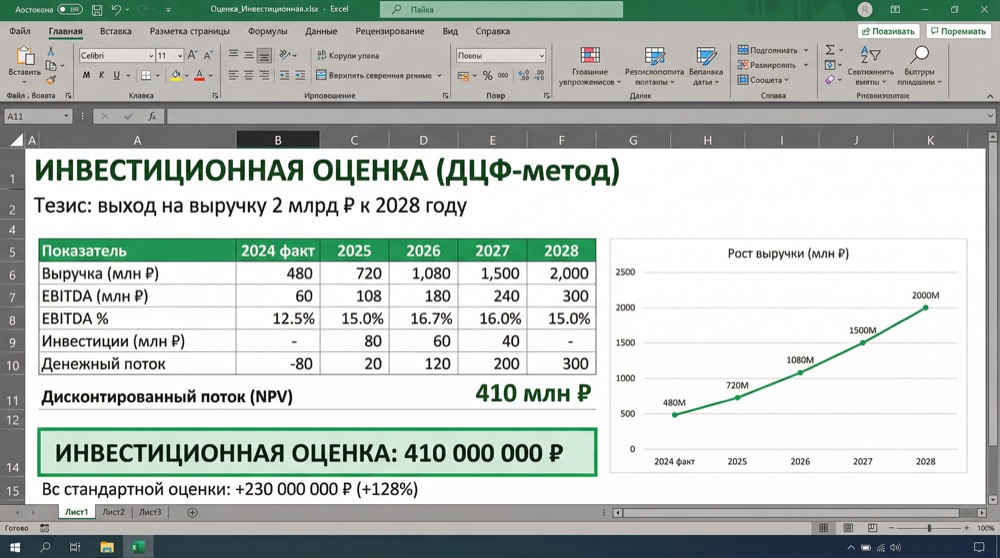

Модель показывала конкретный путь: как покупатель, используя имеющуюся технологию и свободные мощности, выходит на смежный рынок и генерирует выручку свыше 2 миллиардов за пять лет. Каждая цифра обоснована, каждый сценарий просчитан. Покупатель видел не «завод», а инвестицию с ROI, оправдывающим цену в разы выше стандартной оценки.

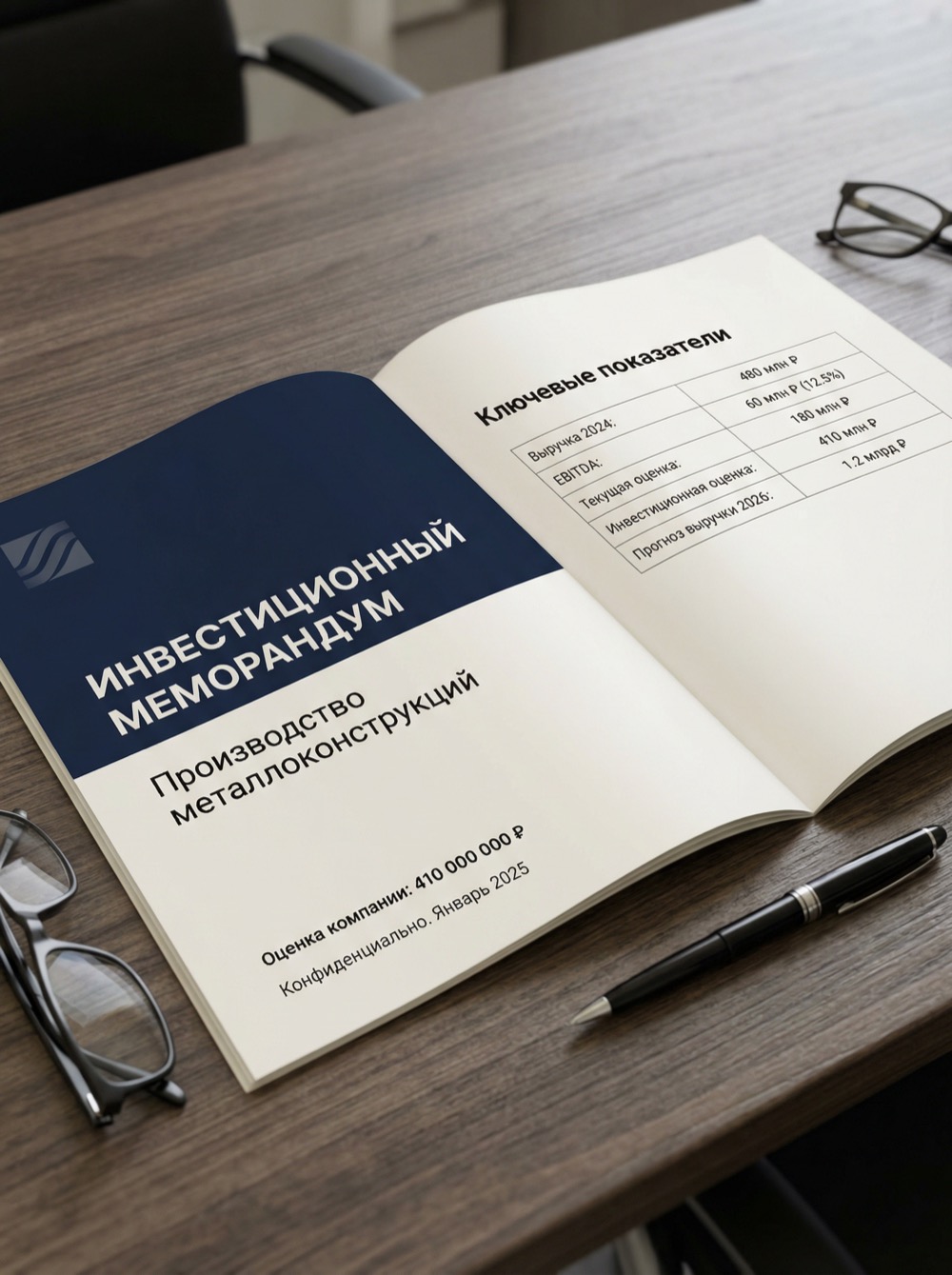

Подготовили инвестиционный меморандум

Инвестиционный меморандум: полный пакет для стратегического покупателя

Вышли на трёх стратегических покупателей и создали конкуренцию

Были определены три компании из смежной отрасли, для которых эта технология представляла стратегический интерес. Каждому — персональный инвестиционный тезис, адаптированный под его бизнес-модель. Когда покупатель знает, что есть конкуренты, — торг идёт вверх, а не вниз.

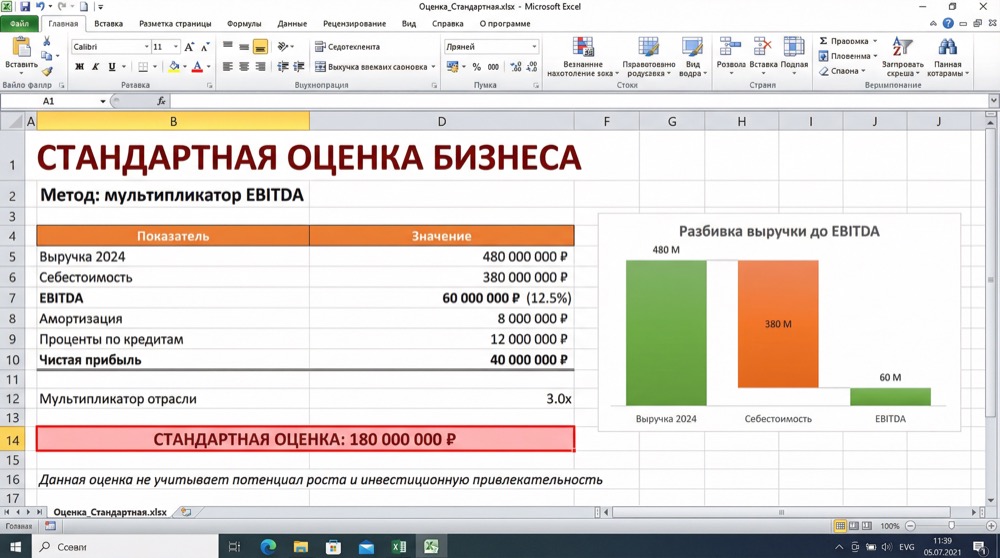

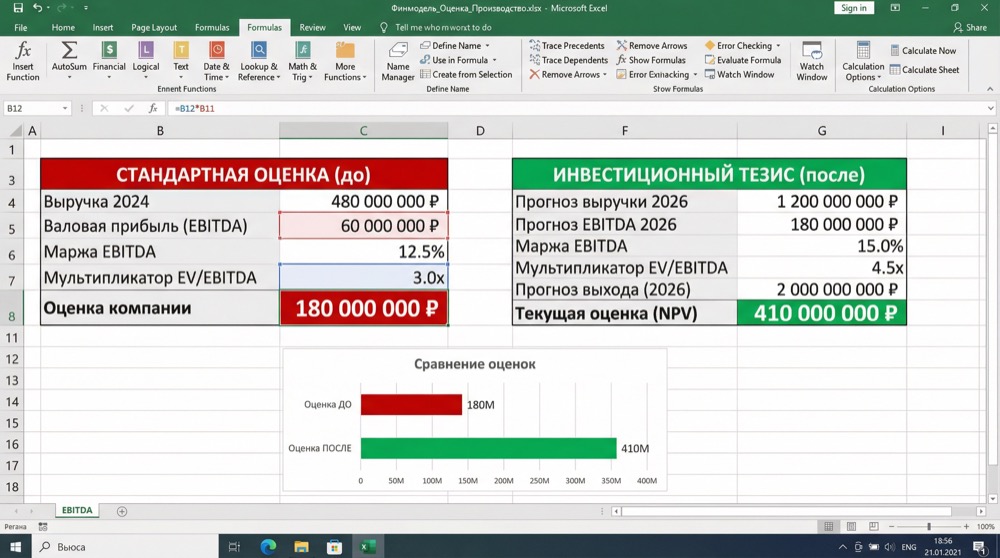

Финмодель: стандартная оценка 180М (EBITDA 60М, маржа 12.5%) vs инвестиционный тезис 810М (прогноз EBITDA 180М, маржа 15%, мультипликатор 4.5x)